「信託」を活用した事業承継対策

事業承継に信託が役立つという話を聞いたことがある人もいると思います。信託は委託者が受託者に財産を信託し、受益者が利益を享受することを指します。今回は、民事信託による事業承継スキームや、信託と課税の関係などについてご紹介します。

目次 [閉じる]

1.信託とは

事業承継にも役立てられる信託とは、どのような制度なのでしょうか?事業承継への活用の仕方を理解するためには、まずは信託の基本と事業承継に活用できる信託の種類について知る必要があります。

1-1.本来の目的は「財産管理」

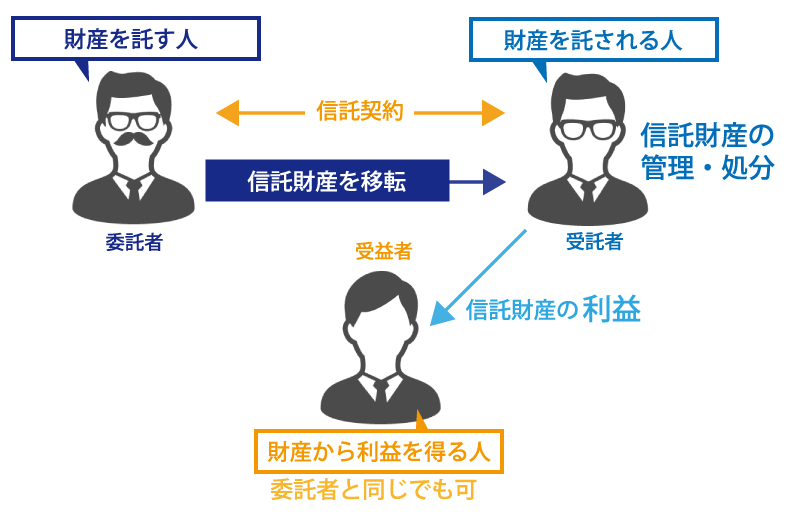

信託は「信用して委託すること」という意味があります。信託と聞くと「投資信託」など利益を得るためのものというイメージがあるかと思いますが、本来の信託は財産管理を目的としています。

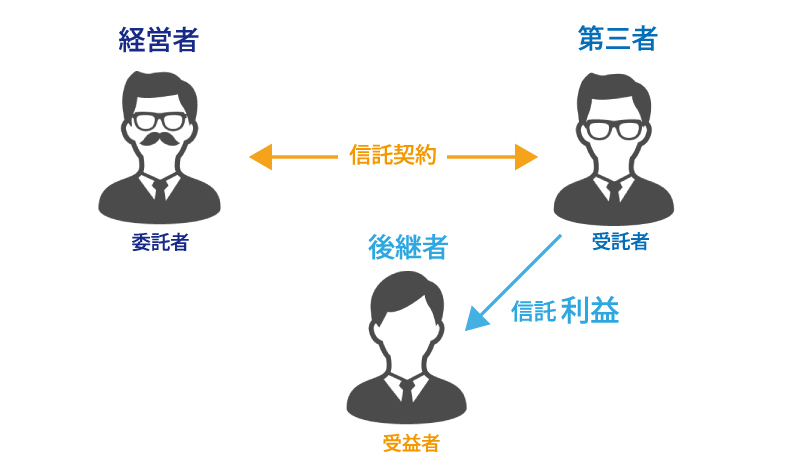

上記のように、何かを他人に依頼する人を「委託者」といい、依頼される人が「受託者」です。委託者と受託者の間には「信託契約」が結ばれ、信託契約によって利益を受けるのが「受益者」です。

委託者が指定した受益者のために、受託者は財産の管理や運用・処分などを行います。信託契約を結ぶことで、委託者の財産の名義は受託者に変更されます。

信託契約によって受託者が利益を得るのが「商業信託」、受託者が利益を得ないものが「民事信託」です。投資信託は委託者が運用会社、受託者が信託銀行や信託会社、受益者が投資家のため、商業信託に分類されます。

1-2.事業承継に利用できる信託の種類

事業承継に活用できる信託は3種類です。『遺言代用信託』では信託銀行や信託会社を受託者にし、委託者であり受益者でもある経営者が亡くなったあとに、後継者が受益者となり資産を引き継げるようにします。

『後継ぎ遺贈型受益者連続信託』を使えば、後継者の次の代まで設定し、経営に必要な資産が分散することを回避可能です。

『他益信託』では、自社株を信託銀行や信託会社などの受託者へ信託します。経営者が経営権を持ち続けつつ、後継者を受益者にすることで財産権のみを譲る方法です。経営権は、経営者が亡くなると後継者へと移ります。

2.信託による事業承継のメリット

事業承継に信託を利用すると、相続や贈与などによる事業承継と比べ、後継者への引き継ぎをスムーズに実施しやすくなるのが特徴です。具体的にどのようなメリットがあるのか見ていきましょう。

2-1.柔軟な条件設定が可能

信託を用いて事業承継を行うと、事業承継の条件を希望に合わせて柔軟に決められます。

例えば、経営権を後継者が引き継ぐ条件をあらかじめ設定できるため、経営者が死亡した場合はもちろん、事故や病気によって意思能力や判断能力を失った場合に効力を発生させることも可能です。

万が一の事態が発生した際に、即座に株式の名義を後継者に移せる体制作りができます。

2-2.承継の空白期間を作らない

信託では、経営者の死亡や判断能力の欠如など、あらかじめ設定した条件に基づき、会社経営に必要な資産を後継者が引き継げます。

即座に権利が後継者へと移動するため、相続で事業承継を行う場合に起こりがちな、経営者が不在になる事態の回避が可能です。

経営者がいない状態では、誰も会社について決定できません。空白が長引けば会社の存続にも関わるでしょう。信託により空白期間ができないように事業承継すれば、相続により会社経営が影響を受ける事態を避けやすくなります。

2-3.後継者の地位が守られる

自社株の持つ経営権と財産権を分けて後継者へ付与できる仕組みにより、後継者の地位を確かなものにできるのも特徴です。信託を利用せず自社株を後継者に譲渡すると、経営権もすべて後継者へと移動してしまいます。

まだ後継者に会社経営をすべて託す時期ではないけれど、将来的には確実に経営権が渡るようにしたいという場合、信託を利用するのが有効です。

3.遺言代用信託を利用した自益信託スキーム

経営者の死亡後に後継者が資産を引き継ぐために利用できる信託の一つである、遺言代用信託について見ていきましょう。契約当初は委託者である経営者が受益者でもあるため、自益信託スキームです。

自益信託で事業譲渡を進めた場合の税金についても確認しましょう。

3-1.自益信託の特徴

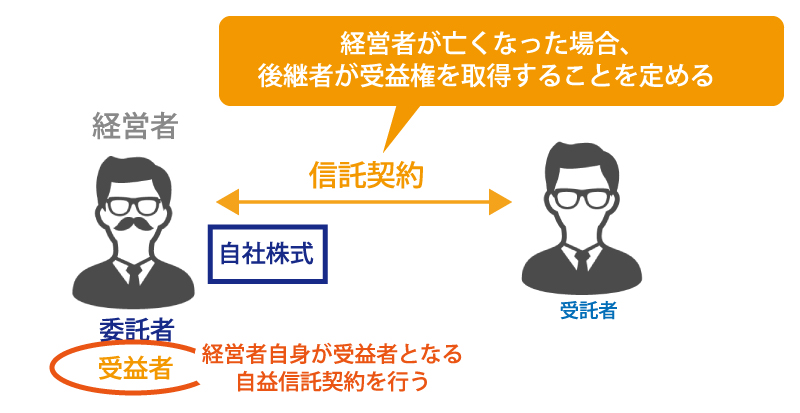

遺言代用信託は株式信託という呼ばれ方もします。経営者(委託者)が自社株式に対して信託を設定し、経営者自身が受益者となる自益信託スキームです。経営者が亡くなった場合には後継者が受益権を取得することを定めた信託契約を行います。

遺言代用信託と呼ばれるのは、遺言と同じように、経営者の死亡後に資産をどのように扱うか指定できるためです。

3-2.自益信託にまつわる課税

信託制度では、原則として課税がパススルーとなります。委託者から受託者に財産の移転があった場合、譲渡となりますが、課税関係はパススルーとなるため、委託者から受益者に財産が移転したとみなされます。

そのため、受託者に課税関係は生じません。また、自益信託の場合には委託者=受益者となり、信託行為があった場合でも委託者に譲渡所得が課税されることや受託者に何かしら課税されるということはありません。

ただし、信託開始時は委託者=受益者、相続開始時に受益者が後継者になるというような信託契約を行っている場合、生前中に贈与税が課税されることはありませんが、相続時に契約によって受益者となった後継者には信託受益権がみなし相続財産となり相続税の課税対象となります。

4.後継ぎ遺贈型受益者連続信託という方法も

後継ぎ遺贈型受益者連続信託についてもチェックしましょう。後継者も高齢であるケースで役立つ信託です。遺言代用信託との違いも確認します。

4-1.遺言代用信託との違い

後継者とその次の後継者まで指定して事業承継できるのが、後継ぎ遺贈型受益者連続信託です。2代先の後継者まで決め、受益権の承継を2回できる点が、遺言代用信託と異なります。

『自分の死亡後は子どもへ、子どもも死亡した場合には孫へ自社株を引き継ぐ』というような事業承継の仕方を設定できる方法です。後継者も高齢の場合には、いつ何が起こるか分かりません。確実に会社を存続させるために役立ちます。

ただし、信託期間は30年までです。30年を超えると、受益権の承継は1回しかできなくなる点に注意しましょう。

受益者連続信託については、以下もご覧ください。

次の経営者まで指名!「受益者連続信託」の事業承継への活用|税理士法人チェスター

5.他益信託を利用した事業承継スキーム

契約当初から受益者を後継者に設定する方法を他益信託といいます。他益信託で事業承継を行う場合、どのような特徴があるのでしょうか?関係する税金についても解説します。

5-1.他益信託の特徴

他益信託とは、委託者以外の第三者が受託者となる信託をいいます。経営者が委託者、第三者が受託者となり、信託契約によって後継者を受益者に設定します。

他益信託の特徴は、以下の通りです。

- 自社株式の財産権部分を後継者に取得させる

- 後継者の地位の確立

- 経営者の意向に応じた柔軟なスキームの構築

それぞれの特徴について見ていきましょう。

5-1-1.自社株式の財産権部分を後継者に取得させる

株式には、配当や残余財産を受ける権利となる「財産権」と会社の経営に関する「議決権(経営権)」の二つの権利があり、議決権(経営権)は経営者が引き続き維持し、財産権部分を後継者に取得させられます。

5-1-2.後継者の地位の確立

信託終了時に後継者が自社株の交付を受けるという契約により、後継者の地位を確立できます。

また、議決権を行使する権利と、配当などの収益、受益に関する権利を分割することもできるので、後継者に議決権行使権、非後継者に収益受益権を取得させるということも可能です。

5-1-3.経営者の意向に応じた柔軟なスキームの構築

信託設定から数年後や相続発生時など、信託の効力を発生させる条件などを経営者の意向に応じて構築できます。

5-2.他益信託にまつわる課税

委託者から受託者への財産の移転は、自益信託同様にパススルーとなり、課税の対象とはなりません。

しかし、委託者から受益者に対して資産の無償移転が行われたという判断になります。

他益信託の場合には、委託者と受益者が異なるため、信託行為が発生した時点で、委託者から受益者への信託受益権のみなし贈与となり、贈与税が課税されます。その後に受益者が得る収益には、所得税が課税されます。

6.事業承継に信託が向かないケース

信託による事業承継は、どのようなケースにも適用できるわけではありません。希望によっては信託を使えない場合もあります。

6-1.事業承継税制の利用を考えている

事業承継を行うと、後継者は多額の贈与税や相続税を負担するケースが多いでしょう。この負担を軽減し事業承継をスムーズに進められるように設けられているのが、贈与税や相続税の納税猶予・免除を受けられる事業承継税制です。

ただし信託を利用した事業承継は、事業承継税制の対象になりません。制度の利用を検討している場合には向いていない方法です。

6-2.後継者・従業員との話し合いが進まない

信託を用いた事業承継を行う場合には、後継者や従業員とよく話し合わなければいけません。話し合いが進まないうちに信託契約を結ぶと、経営者が死亡すると即座に事業承継が行われてしまいます。

従業員が納得していない場合、後継者が会社を引き継いでも反発に遭い、経営がうまく進められないかもしれません。また、後継者と親族とのトラブルの勃発も考えられます。

経営者から親族に対して事業承継についてよく説明しておかなければ、後継者だけ多くの資産を引き継いでいるのは不公平だと感じる親族も出てくるでしょう。十分な話し合いができていない段階では、利用を控えた方がよい制度です。

7.自社の状況に合わせて信託も検討

事業承継に信託を活用する主な目的は、自社株式をスムーズに後継者に引き継ぐことです。自社株式は経営者の相続や贈与に関係する財産のため、経営者が死亡し相続が発生すると、後継者が経営権を取得できない可能性があります。

確実に経営者が自社株式を取得し、会社経営に空白期間が出ないよう対策できるのが信託による事業承継です。信託で事業承継を行う場合には、関係する税金についても確認しておきましょう。

信託による課税は、財産が誰に移ったかではなく、財産を移したことで受益権が誰に帰属されるかという点で決まります。事業承継に信託を活用する場合には、課税関係に関しても理解した上で、実行するようにしましょう。

税務に関する調査であれば、税理士法人チェスターを検討するとよいでしょう。相続事業承継のコンサルティングに特化した専門税理士が、お客様にとって最適な方法をご提案いたします。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

こちらの記事も読まれています

画像をクリックすると資料請求ページに飛びます↓