親族外承継と親族内承継におけるメリット・デメリット

事業承継を円滑にすすめることが中小企業存続のための大きな課題と言えますが、中小企業の多くで事業承継に対する準備や対策が万全ではない現状があります。円滑な事業承継を行うためには、事業承継の手段を理解する必要があります。事業承継の手段を理解することで、どのように事業承継を進めるか、どこに対策をとるべきかが明確になります。今回は事業承継の2つの手段、親族外承継と親族内承継についてご紹介します。

目次 [閉じる]

- 1 1.親族外承継と親族内承継の違い

- 2 2.親族外承継の方法とメリット・デメリット

- 3 3.親族内承継の方法とメリット・デメリット

- 4 4.親族内承継の対策「遺留分に関する民法の特例」を活用する

- 4.2 4-1.遺留分に関する民法の特例の適用を受ける場合の要件

- 4.3 4-2.手続の流れ

1.親族外承継と親族内承継の違い

親族外承継と親族内承継の違いは後継者の選択の違いと言えます。

親族以外の人を後継者とし、事業承継を行うことを「親族外承継」、親族を後継者とし、事業承継を行うことを「親族内承継」と言います。

いずれは、親族に事業を継がせるつもりでいるが、一時的に従業員に事業を任せるというケースも親族外承継という形になります。

2.親族外承継の方法とメリット・デメリット

2-1.親族外承継の方法

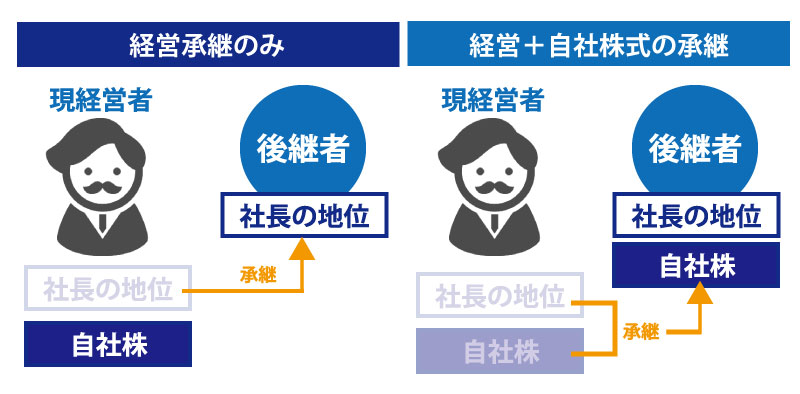

親族外承継を行う際には、「経営」だけを承継するという方法と、「経営」と「自社株式」の両方を承継するという方法があります。

将来的に親族に事業を継がせるつもりでいるというケースでは「経営」のみを承継するという方法にすることで、現経営者がそのまま自社株式を保有することが出来ます。自社株式は現経営者が保有する形となるため、相続が発生した際には、相続財産として扱われることになります。その際の対処方法を遺言等によって示しておく必要があります。

一方、「経営」と「自社株式」の両方を承継すると完全に後継者に事業を引き継がせる形となります。

後者の場合、後継者が自社株式を取得するための資金が必要となるため、資金調達の方法に関しても検討する必要があります。そのため、親族外承継の場合にはMBO等によって、資金調達のための会社を設立し、事業承継を行うという方法が取られています。

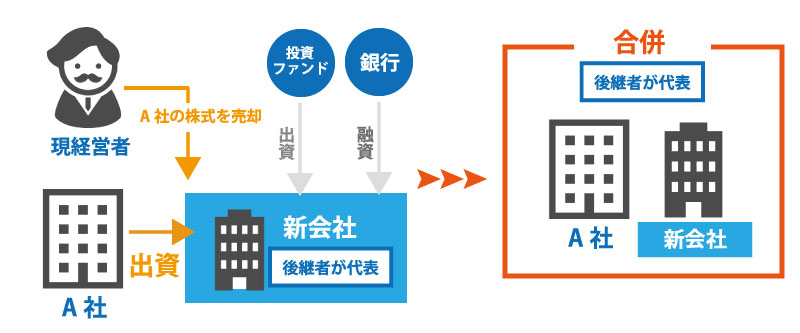

【MBOとは?】

経営者から社内の役員などへの株式譲渡により、経営者の交代を行うという事業承継の方法です。

株式の買い取りに必要となる資金を準備する必要があるため、後継者となる役員が株式を買取ることを目的とした別会社を設立し、設立した会社で株式の買い取りのための資金を調達します。株式の譲渡が済んだ後、設立した会社を承継した会社と合併させ、事業承継が終了する形となります。

2-2.親族外承継におけるメリット

(1)後継者候補の幅が広がる

事業承継の課題のひとつが「後継者候補の選択」です。親族外承継の場合には、社内の従業員だけではなく、社外からも後継者候補を選択することができます。

(2)経営者の理念などを理解してもらえる

社内の従業員や役員を後継者とすることで、経営者の理念や社内のルールなどを理解してもらいやすく、事業承継後に大きく方向性が変わることが少なくスムーズに経営権を移すことが出来ます。

2-3.親族外承継におけるデメリット

(1)経営を行うためのしっかりとした意思を持つ人がいない可能性がある

社内の業務に対しては優秀な社員であっても、経営という総合的な視野が必要となる分野では本人がしっかりとした意思を持っている必要があります。そのため、適任者が現れないというケースも考えられます。

(2)後継者候補の資金力不足

事業承継では、株式や会社の資産を後継者に引き継ぐ必要があります。株式等の取得のための資金力が後継者にないという可能性も考えられます。

(3)個人保証の引継ぎが難航する

企業が金融機関から融資を受ける時には、代表者が保証人となるというケースが一般的です。

この代表者の個人保証は、事業承継の際に後継者に引き継がれるものの1つですが、親族外承継の場合、親族内承継よりも金融機関からの理解を得ることが難しい傾向にあります。

3.親族内承継の方法とメリット・デメリット

3-1.親族内承継の方法

親族内での事業承継は、「相続による承継」「贈与による承継」「売却による承継」の3つの方法によって行われます。

(1)相続による承継

相続による承継とは、経営者の生前には事業承継を行わず、相続が発生した際に後継者に承継させるという方法です。相続による承継を行うためには、必ず遺言を作成し、後継者に事業に関する資産等を相続させる旨を明確に記載しておく必要があります。相続による承継は思わぬトラブルに発展することもあるため、専門家に相談しながら対策をしっかりとしておく必要があります。

(2)贈与による承継

経営者が生きているうちに贈与によって自社株式等の資産を後継者に贈与するという方法です。

相続と比較すると贈与によって課税される贈与税の方が高くなる可能性がありますので、税額負担を考慮すると少しずつ贈与を行うなど、一定期間をかけて贈与を行う必要があります。

(3)売買による承継

経営者から後継者が自社株式等を買取る事業譲渡という形で事業承継を行う方法です。

相続や贈与と比較すると、他の相続人の遺留分に対する配慮等の必要がありません。また、贈与税や相続税が課税されるということもありません。しかし、後継者が自社株式等を買取るための資金を準備しておく必要があるため、後継者に資金力がないと難しい方法と言えます。

3-2.親族内承継のメリット

(1)後継者としての教育を早くから始めることができる

親族内承継の場合には、後継者候補を早い段階で決めておくことが出来ます。そのため、後継者の教育を早くから始めることが可能です。

(2)周りの理解を得やすい

親族内承継の場合は社内的にも社外的にも後継者が受け入れられやすいという傾向にあります。

(3)相続・贈与・売買と自社株式等の承継方法に幅がある

親族内承継の方法でもご紹介したように、親族内承継は「相続」「贈与」「売買」という3つの方法があります。

後継者の資産の状況など様々な状況を踏まえて事業承継の方法を検討することが出来ます。

3-3.親族内承継のデメリット

(1)後継者候補に事業を継ぐ意思がない場合がある

経営者は親族に事業承継を行おうと思っていても、肝心の後継者候補に事業を引き継ぐ意思がないという可能性も考えられます。また、仮に事業を引き継ぐことが出来たとしても後継者に経営能力が備わっていないことにより事業の業績が悪化してしまう可能性も考えられます。

(2)事業の引継ぎがスムーズに進まない可能性もある

親子間など近しい関係での事業承継の場合、近しい関係であるからこそ意見の対立などによって事業承継がスムーズに進まないということも考えられます。後継者の教育など経営部分の承継に関しては、第三者に任せるなど事業承継を進めるための計画を明確にする必要があります。

(3)推定相続人が複数人いる場合、相続や贈与にトラブルが起こる可能性がある

親族内承継の場合、相続や贈与によって自社株式等の資産を後継者に集中させる必要があります。経営者の推定相続人が後継者のみであれば問題はありませんが、後継者以外にも複数の推定相続人がいる場合、自社株式や事業用資産が分散してしまう可能性があります。

遺言等によって分散を防ぐための対策を取る必要がありますが、相続人には遺留分というものがあり、他の相続人が遺留分減殺請求を行うと遺言や生前贈与という対策をとっていても自社株式や事業用資産を他の相続人に対して返還する必要が出てきてしまいます。

4.親族内承継の対策「遺留分に関する民法の特例」を活用する

親族内承継では遺留分に係る問題によって事業承継が円滑に進まないというケースが多く見られるため、経営承継円滑化法という法律では「遺留分に関する民法の特例」を定めています。

「遺留分に関する民法の特例」を活用することで、相続や贈与によって後継者が取得することになった自社株式に対して、下記のような対応を取ることが出来ます。

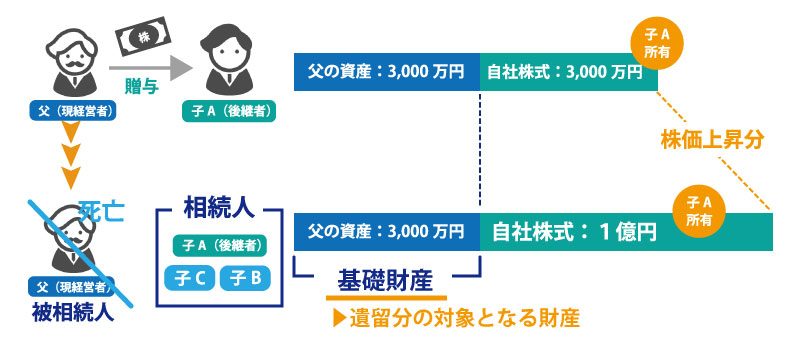

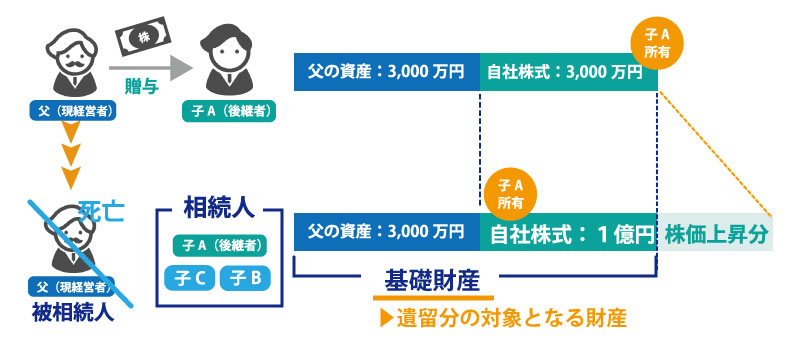

(1)除外合意

除外合意とは、後継者以外の推定相続人が自社株式を遺留分の対象となる財産から除外することを合意することを言います。除外合意の適用を受けると、自社株式は遺留分算定基礎算定財産から除外されることになるため遺留分減殺請求の対象になることはありません。

上記のように、除外合意によって自社株式は基礎財産から外されることになります。

よって、父の資産3,000万円を法定相続分で割ると、相続人となる子A(後継者)、子B、子Cの相続分は1,000万円です。この場合の遺留分は法定相続分の1/2となり、500万円です。遺留分よりも相続分の方が多くなることから子C、子Bは遺留分減殺請求を行うことは出来ません。

(2)固定合意

固定合意とは、自社株式の価額を推定相続人全員が合意した時点の評価額として固定し、遺留分の対象となる財産に含むことを言います。合意時の価格に対しては専門家(弁護士、公認会計士、税理士等)による証明が必要となりますが、自社株式の評価額を固定しておくことで、後継者が自社株式を取得する際に、株式の価値が上昇していたとしても、遺留分の増加を防ぐことが可能となります。

上記のように、贈与時点の自社株式の価額が固定されて基礎財産となるため、相続発生時に自社株式の価値が上がっていたとしても、上昇分は遺留分に含まれないことになります。

この場合、基礎財産は父の資産3,000万円と自社株式3,000万円の6,000万円となります。

法定相続分は子一人あたり2,000万円となります。父の資産のみを相続するとなると子1人の相続分は1,000万円となり、法定相続分よりも少なくなります。しかし、遺留分は2,000万円の1/2となるため1,000万円です。

したがって、遺留分減殺請求を行うことは出来ません。

除外合意と固定合意は組み合わせて利用することも可能です。除外合意と固定合意を併せて利用することを付随合意と言います。

4-1.遺留分に関する民法の特例の適用を受ける場合の要件

遺留分に関する民法の特例の適用を受けるためには、会社・経営者・後継者それぞれに要件が定められています。

また、前提条件として、以下の2点をクリアしている必要があります。

- 遺留分を有する推定相続人全員の合意を得ていること

- 経済産業大臣の確認及び家庭裁判所の許可を受けていること

(1)会社の要件

合意時点で、3年以上継続して事業を行っている中小企業者で非上場企業であること

(2)経営者の要件

過去又は合意時において会社の代表者であること

(3)後継者の要件

合意時において会社の代表者であり、経営者から相続や贈与によって自社株式の取得を行ない、議決権の過半数を保有していること

4-2.手続の流れ

合意~1ヶ月以内に後継者が申請→経済産業大臣の確認~1ヶ月以内に後継者が申立→家庭裁判所の許可→合意の効力発生

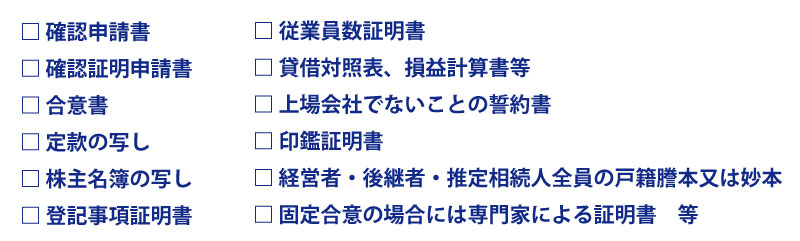

(1)経済産業大臣の確認に必要な書類

後継者は合意確定から1ヶ月以内に経済産業大臣に以下の書類を提出し、申請を行う必要があります。

提出先は経済産業省中小企業庁事業環境部財務課です。

提出先情報:中小企業庁HP

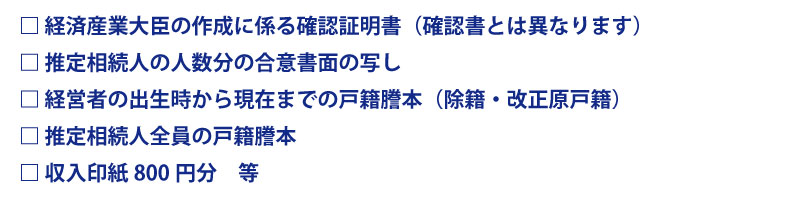

(2)家庭裁判所の申立に必要な書類

経済産業大臣の確認書の交付を受けた後、1ヶ月以内に家庭裁判所に申立を行ないます。

申立先となる家庭裁判所は経営者の住所地を管轄する家庭裁判所です。後継者の住所地ではありませんので注意してください。

推定相続人に亡くなっている方がいる場合、亡くなっている推定相続人が経営者の子(又は代襲相続者)にあたる場合は、その推定相続人の出生から死亡時までの戸籍謄本(除籍・改製原戸籍)が必要となります。

それ以外の推定相続人が亡くなっている場合には、死亡の記載がある戸籍謄本(除籍・改製原戸籍)が必要です。

5.まとめ

事業承継では後継者を誰にするかという点が大きな課題となります。後継者を誰にするかによって、事業承継の方法や計画が異なります。

親族内承継であっても親族外承継であっても、それぞれにメリット・デメリットが存在しますので、何を優先し、事業の未来をどのように発展させるべきかを明確にすることが重要です。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓