自社株式の贈与税・相続税の納税が猶予される事業承継税制の特例を徹底解説

事業承継税制は、次のような自社株式の承継にかかる贈与税と相続税が一定の条件のもとで猶予・免除される制度です。

- 中小企業のオーナーが自社株式を後継者に生前贈与したときの贈与税

- 中小企業のオーナーが死亡して後継者が自社株式を相続したときの相続税

事業承継税制は、自社株式の承継にかかる重い税負担を軽減し、中小企業の事業承継を促すための制度です。平成30年の税制改正では、承継した自社株式にあたる税額が全額猶予・免除されるようになったほか、適用の要件も大幅に緩和され、さらに使いやすい制度になりました。

この記事では、相続税専門の税理士法人チェスターが平成30年の税制改正で大きく生まれ変わった事業承継税制の特例について詳しくご紹介します。次世代へ事業のバトンタッチをお考えの中小企業オーナーの方は、この記事を最後までご覧ください。

目次 [閉じる]

- 1 1.贈与税・相続税の基本知識を把握

- 2 2.事業承継税制の概要

- 3 3.平成30年税制改正のポイント

- 4 4.自社株式の贈与税の納税猶予制度

- 5 5.自社株式の相続税の納税猶予制度

- 6 6.事業承継税制の適用は税理士に相談

- 7 7.税制の仕組みを理解して税金への対策を

1.贈与税・相続税の基本知識を把握

財産の贈与や相続では、財産に対して贈与税・相続税がかかります。親族や後継者に財産を残す場合、納税義務者の税負担を考慮した上で、適切な税金対策を行わなければなりません。まずは、贈与税・相続税の基本知識を理解しましょう。

1-1.贈与税の仕組み

贈与税とは、個人から財産を贈与された際に『取得した財産』に課せられる税金です。贈与した者は『贈与者』、贈与を受けた人は『受贈者(じゅぞうしゃ)』と呼ばれ、受贈者は贈与税の納税義務者となります。

贈与税は相続税の補完税で、相続税の課税逃れを抑制する目的があります。贈与税は『暦年課税』と『相続時精算課税』の二つの課税制度があり、一定の要件を満たした場合にのみ相続時精算課税が選択できる仕組みです。

オーナー企業では、自社株式を子どもや娘婿などに無償で譲渡する『株贈与』が行われる場合があります。株式贈与による事業承継が主な目的で、受贈者は次期経営者のポジションに就くのが通例です。

1-2.相続税の仕組み

被相続人(亡くなった人)の財産を相続すると、取得した財産に対して相続税がかかります。相続税の納税義務者は『相続人(財産を受け取った人)』です。

相続税には基礎控除があり、取得した財産が『3,000万円+600万円×法定相続人の数』を超えなければ、相続税の納税義務は生じません。

相続税が課される財産は、金銭的価値に換算できるすべての財産です。具体的には、土地・建物・有価証券・預貯金・現金などが含まれます。

相続税の申告が必要な場合、相続の開始があったことを知った日の翌日から10カ月目の日までに、相続税の申告・納税を行わなければなりません。

参考:相続税のあらまし|国税庁

1-3.株式を生前贈与する方法

上場会社の株式を生前贈与する場合、証券会社に株式贈与契約書や移管依頼書を提出します。同一銘柄の株式について、特定口座への贈与は1回限りとなる点に注意しましょう。

非上場会社の株式には、譲渡制限が設けられているケースがほとんどです。株主は保有する株式を他者に譲渡する際に、取締役会や株主総会の承認を得なければなりません(譲渡承認請求)。

株式の譲渡が認められた場合、譲渡の実行と株主名簿の書き換えを行います。

2.事業承継税制の概要

事業承継税制は平成25年に創設されてから改正を重ねてきましたが、平成30年の税制改正では10年の期間限定で大幅に拡充されました。

2-1.自社株式に係る贈与税・相続税の納税を猶予して承継できる

平成30年からの10年間は、特例承継計画を提出して特例措置の適用を受けた場合、自社株式の承継にかかる贈与税と相続税の納税が全額猶予されます。

事業承継税制は、特例承継計画の提出を必要とする特例措置の適用を受けた場合、事業を継続して一定の要件を満たすと猶予された贈与税・相続税は免除されるため、事実上、税負担なく自社株式を後継者に承継できます。

ただし、後継者が事業をやめると納税の猶予は打ち切られ、贈与税・相続税の本税と利子税を納税しなければなりません。

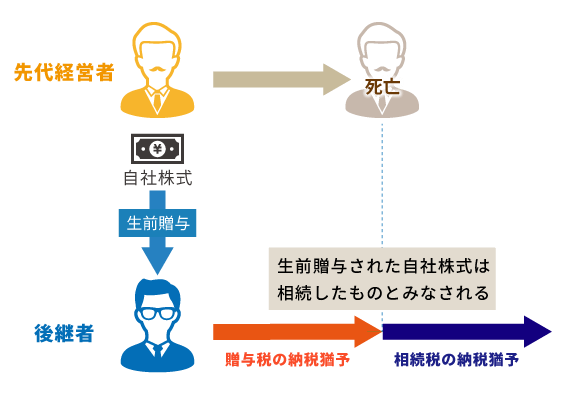

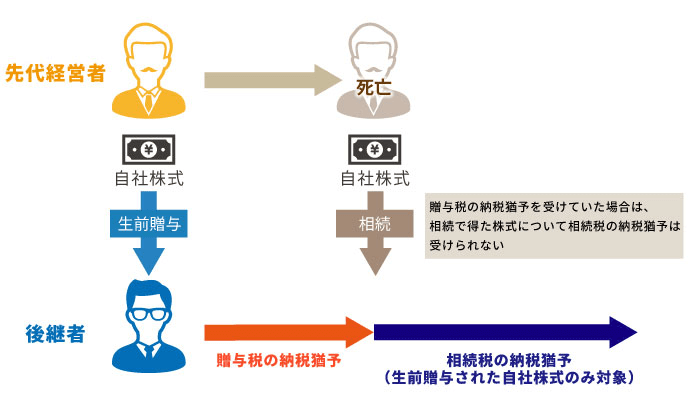

2-2.生前贈与と相続の両方で納税猶予が受けられる

事業承継税制では、贈与税の納税猶予制度と相続税の納税猶予制度が一体のものとして整備されています。

事業承継税制で納税の猶予を受けるときは、通常、先代経営者が元気なうちに後継者に自社株式を生前贈与して贈与税の納税猶予を受けます。

その後先代経営者が死亡したときは、生前贈与された自社株式は相続したものとみなされ相続税の課税対象になりますが、一定の要件を満たせば相続税の納税猶予を受けることができます。

2-3.贈与税・相続税を心配せず自社株式の承継が可能に

非上場の中小企業の事業承継では、業績が良いほど会社の自社株式の相続税評価額が高くなり、贈与税や相続税も高くなります。

後継者の手元に納税資金がなければ、十分な数の自社株式を贈与することができず、スムーズな事業承継ができない恐れがありました。相続があった場合は、納税のために財産を換金するか、事業閉鎖に追い込まれることもありました。

事業承継税制は、自社株式を承継したときの贈与税・相続税の納税を猶予・免除することで、中小企業の事業承継を促す狙いがあります。企業オーナーは、贈与税・相続税の心配をすることなく次の世代に経営をバトンタッチできます。

参考:事業承継税制とは何か。活用できる人や納税猶予を受けるまでの流れ

3.平成30年税制改正のポイント

平成30年の税制改正では、事業承継税制に10年の期限がついた特例が新設されました。承継した自社株式にかかる税額が全額猶予・免除されるようになったほか、適用の要件も大幅に緩和されました。

また、納税の猶予を受けた後で自社株式を譲渡などした場合は納税の猶予が打ち切られますが、業績悪化による場合は新たに救済措置が設けられました。

この章では、事業承継税制の平成30年税制改正のポイントをご紹介します。

【事業承継税制の平成30年税制改正のポイント】

| No. | 内容 | 現行 | 特例 (平成30年1月1日から10年間) |

|---|---|---|---|

| 1 | 猶予の対象となる株式数 | 発行済議決権株式総数の2/3に達するまでの株式 | 承継したすべての株式 |

| 猶予の対象となる税額 | 贈与税:承継した株式にあたる税額の全額 相続税:承継した株式にあたる税額の80% | 贈与税・相続税とも承継した株式にあたる税額の全額 | |

| 2 | 先代経営者と後継者の関係 | 先代経営者1名から後継者1名への承継の場合のみ対象 (※先代経営者以外からの承継も対象に) | 先代経営者以外からの承継、 複数の後継者への承継も対象 |

| 3 | 相続時精算課税制度の適用 | 贈与者の直系卑属のみ適用できる | 贈与者の推定相続人以外の特例 後継者も適用できる |

| 4 | 雇用確保要件 | 5年平均で雇用の80%以上を確保 | 雇用が確保できなくても都道府県に理由書を提出すればよい |

| 5 | 業績の悪化で自社株式を 譲渡するときの納税額の免除 | – | 業績悪化による自社株式の譲渡等は納税を一部免除 |

| 6 | 特例承継計画の提出 | – | 都道府県に特例承継計画を提出 (令和8年3月31日まで) |

3-1.贈与税・相続税が全額猶予に

平成30年からの10年間に行われる自社株式の承継について、特例措置の適用を受けた場合、贈与税・相続税が全額猶予されます。

これまでの制度では、納税猶予の対象になる株式数と税額は一部にとどまっていました(上表参照)。改正後は、贈与税・相続税ともに、承継したすべての株式について税額が全額猶予の対象になります。

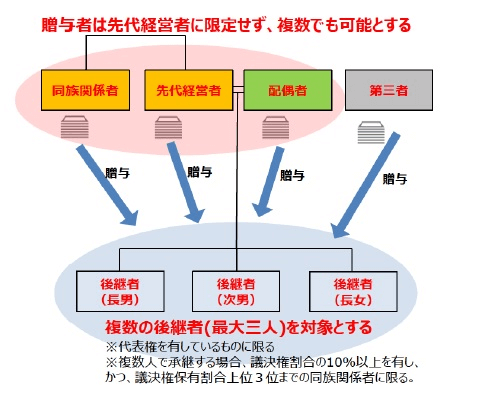

3-2.3人の後継者にも適用できることに

先代経営者以外からの承継や複数の後継者への承継も納税猶予の対象になります。

複数の株主から1人の後継者に自社株式を集約したい場合や、後継者を1人に絞り切れない場合でも事業承継税制が活用できます。ここは非常に重要な改正ポイントで、株を渡す側と受け取る側の双方にとって、より柔軟な形になりました。

3-2-1.先代経営者以外から承継するときの適用要件

先代経営者以外から自社株式を承継する場合は、まず、先代経営者からの自社株式の承継があったことを前提として、その承継に関する贈与税・相続税の申告期限から5年以内である場合に限り納税猶予の対象になります。

3-2-2.複数の後継者へ承継するときの適用要件

自社株式を承継する後継者は3人まで納税猶予の対象になります。ただし、それぞれの後継者が議決権割合の10%以上を保有し、議決権割合の上位2名または3名の同族関係者であることが必要です。

後継者が3名まで拡充されたことにより、複数の後継者で共同経営していくような事業承継にも特例が適用できることになりました。

3-3.相続時精算課税制度の適用範囲が拡大

自社株式を生前贈与で承継するときは、贈与税の納税猶予を受けると同時に相続時精算課税制度を適用することができます。相続時精算課税制度を適用すれば、贈与税の納税猶予を打ち切られた場合の税負担が軽減されます。

相続時精算課税制度は、両親・祖父母から子・孫への贈与に適用できるものですが、今回の改正では、後継者が贈与者の推定相続人でない場合も適用できることになりました。ただし、生前贈与があった年の1月1日時点で贈与者が60歳以上、後継者が18歳以上であることが条件となります。

(贈与が令和4年3月31日以前の場合は、後継者の年齢の条件は「20歳以上」です。)

3-4.雇用確保要件が実質的に撤廃

事業承継税制ではこれまで、適用から5年間の平均で雇用の80%以上を確保することが求められていました。雇用が確保できなければ納税の猶予が打ち切られ、贈与税・相続税と利子税を納税しなければなりませんでした。

改正後は、雇用が確保できなくても都道府県に報告書を提出すれば猶予が継続されます。報告書には、認定経営革新等支援機関の意見を記載します。

経営状況の悪化で雇用が確保できない場合は、認定経営革新等支援機関から指導・助言を受けて、報告書にその内容を記載しなければなりません。

この5年間の雇用確保要件は、改正前の事業承継税制を適用する上で大きな障壁となっていましたが、今回の新しい改正で5年間の雇用確保要件が実質的に撤廃されたことで、将来の経営に不安を抱える経営者にとって大変利用しやすい要件となりました。

認定経営革新等支援機関とは

認定経営革新等支援機関とは、中小企業の経営支援について一定の知識や実務経験があるとして中小企業庁から認定された専門家です。税理士、中小企業診断士、コンサルタント、商工会議所・商工会などが認定を受けています。

3-5.業績悪化で自社株式を譲渡したときの納税額が減免

事業承継税制では、後継者が株式を譲渡した場合には納税猶予が打ち切られ、贈与税・相続税に加えて利子税を納めなければなりません。会社の業績が悪化したときも例外ではなく、将来の業績悪化を懸念して事業承継税制の適用をためらうケースもみられました。

改正後は、以下の場合に納税額が減免されることになり、業績悪化が心配される場合でも事業承継税制を適用しやすくなりました。

- 事業承継税制を適用して5年を経過してから

- 業績悪化など会社の経営環境に変化があって

- 自社株式を譲渡する場合または会社を合併・解散する場合

3-5-1.納税額の減免が認められるケース

納税額の減免が認められるのは、業績悪化などで会社が次のいずれかにあてはまることになった場合です。

- 直前期から数えた過去3期のうち2期以上で赤字を計上している場合

- 直前期から数えた過去3期のうち2期以上で売上高が前期に比べて減少している場合

- 直前期末の有利子負債がその期の売上高の6カ月分以上ある場合

- 直前期または前々期における自社と同じ業種の上場会社の年間平均株価が前年の平均より下落している場合

- その他後継者が経営を継続しない特段の理由(心身の故障その他の理由)がある場合(会社を解散する場合を除く)

直前期の終了から6カ月以内に自社株式の譲渡などを行った場合は、上記の利益、売上高、有利子負債に関する判定を次の基準で行うこととなります。

- 直前期から数えた過去4期のうち2期以上で赤字を計上している場合

- 直前期から数えた過去4期のうち2期以上で売上高が前期に比べて減少している場合

- 直前期末または前々期末の有利子負債がその期の売上高の6カ月分以上ある場合

3-5-2.減免される納税額の計算方法

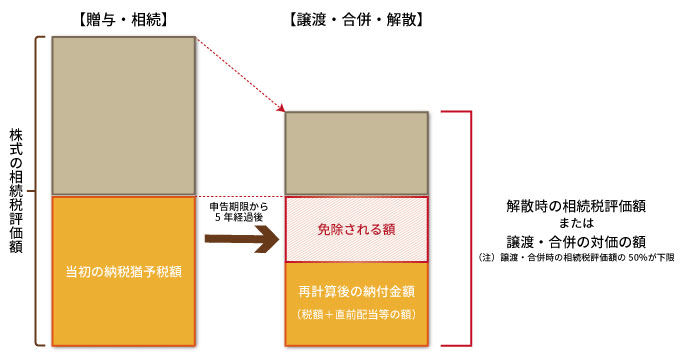

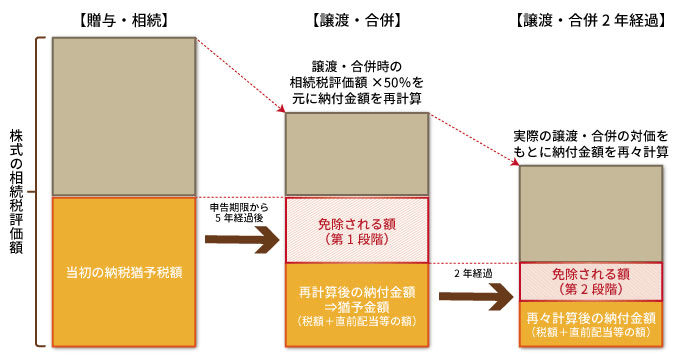

上記の理由で自社株式の譲渡、会社の合併・解散をする場合は、譲渡・合併・解散時に納付金額を再計算し、当初の納税猶予額を下回ればその差額が免除されます。

譲渡・合併・解散時の納付金額の再計算は次のように行います。

A.譲渡・合併の場合

譲渡・合併の対価をもとに税額を計算します。ただし、譲渡・合併時の株式の相続税評価額の50%を下限とします(相続税評価額の50%を下回るときは、次項の特例が適用できる場合があります)。

B.解散の場合

解散したときの株式の相続税評価額をもとに税額を計算します。

C.実際の納付金額

税額に次のものを足した金額が実際の納付金額になります。

- 譲渡等の前の5年間に後継者と同族関係者に対して支払われた配当

- 役員給与のうち過大であるとされた額

3-5-3.減免される納税額の計算の特例

譲渡・合併の対価がその時点の株式の相続税評価額の50%を下回る場合は、担保の提供を条件にさらに2年間納税が猶予される特例があります。譲渡・合併から2年経過した時点で納付金額を再々計算し、譲渡・合併時に納税猶予された金額を下回ればその差額が免除されます。

2年経過後の税額は実際の譲渡・合併の対価をもとに計算し、その税額に次のものを加えた金額が実際の納付金額となります。

- 譲渡等の前の5年間に後継者と同族関係者に対して支払われた配当

- 役員給与のうち過大であるとされた額

なお、この特例を適用するには、次の二つの条件を満たす必要があります。

- 譲渡後の会社、合併後の存続会社が事業を継続している

- これらの会社で譲渡・合併時の従業員の半数以上の者が雇用されている

3-6.令和8年3月末までに特例承継計画を提出する必要がある

改正後に事業承継税制(新制度)を適用するときは、平成30年4月1日から令和8年3月31日までの間に、都道府県に特例承継計画を提出して確認を受ける必要があります。(当初の提出期限は令和5年3月31日でしたが、2度にわたり延長されました。)

つまり、この新しい事業承継税制の適用期間は平成30年から令和9年まで10年間ありますが、特例承継計画の提出は令和8年3月31日までとなっているので注意が必要です。また、この特例承継計画を提出した上で、仮に納税猶予の適用を受けなかったとしても、特に罰則などの不利益はありませんので、改正後の事業承継税制(新制度)の適用を受けることをお考えの方は、とりあえず提出をしておいてもよいかもしれません。

なお、特例承継計画の提出期限は延長されましたが、改正後の事業承継税制(新制度)の適用期間そのものは延長されていません。事業承継を検討されている中小企業経営者の方々は、早期に事業承継に取り組むことをおすすめします。

4.自社株式の贈与税の納税猶予制度

この章では、自社株式の贈与税の納税猶予制度の手続きの流れや適用要件について、改正後の変更点を踏まえてお伝えします。

先代経営者などから後継者に自社株式を贈与したときは後継者に贈与税が課税されますが、事業承継税制を適用すると贈与税の納税が猶予・免除されます。

4-1.贈与税の納税猶予の手続きの流れ

自社株式の贈与税の納税猶予を受けるには、以下のような手続きが必要です。

- 特例承継計画を提出して確認を受ける(平成30年4月1日~令和8年3月31日の期間)

- 後継者に自社株式を贈与する

- 都道府県知事の円滑化法の認定を受ける(翌年の1月15日までに申請)

- 贈与税の申告書を提出し担保を提供する(翌年の3月15日まで)

- 年次報告書・継続届出書を提出する

- 先代経営者が死亡すれば届け出る(引き続き相続税の納税が猶予される)

4-1-1.特例承継計画の提出

改正後に事業承継税制を適用するときは、一定の期間内に特例承継計画を提出して都道府県知事の確認を受ける必要があります。詳しくは「3-6.令和8年3月末までに特例承継計画を提出する必要がある」を参照してください。

4-1-2.都道府県知事の円滑化法の認定

都道府県知事の円滑化法の認定では、納税猶予制度を適用するための要件を満たしていることが確認されます。自社株式の贈与があった年の翌年の1月15日までに、主な事務所が所在する都道府県の担当課に届け出ます。

4-1-3.贈与税の申告書の提出

後継者は、自社株式の贈与があった年の翌年の2月1日から3月15日までの間に贈与税の申告書を提出します。贈与税を納めるわけではありませんが、正規の税額を申告した上で納税猶予を受けるための手続きをします。

4-1-4.担保の提供

納税が猶予されるかわりに、贈与税と利子税に見合う担保を提供しなければなりません。贈与された自社株式をすべて担保として提供した場合は、贈与税と利子税に見合う担保が提供されたことになります。

4-1-5.年次報告書・継続届出書の提出

贈与税の申告期限から5年間は、毎年「年次報告書」を都道府県に、「継続届出書」を税務署に提出します。これにより、納税猶予の要件が満たされているかがチェックされます。

5年が経過した後は3年ごとに「継続届出書」を税務署に提出します。

4-1-6.先代経営者が死亡したとき

自社株式の贈与税の納税猶予を受けた後に先代経営者が死亡したときは、税務署に届け出ることで、納税猶予されていた贈与税が免除されます。

納税猶予の対象になっていた自社株式は、先代経営者から相続したとみなされ相続税の課税対象になりますが、相続税の納税猶予を受けることができます。

なお、生前贈与された自社株式以外に先代経営者の死亡によって相続した自社株式がある場合、その相続した自社株式については相続税の納税猶予は受けられません。

4-1-7.その他猶予されていた贈与税が免除される場合

後継者が死亡した場合や、贈与税の申告期限から5年経過後に会社が経営破たんした場合も、税務署に届け出れば納税猶予されていた贈与税が免除されます。

4-2.贈与税の納税猶予を受けるための要件

自社株式の贈与税の納税猶予を受けるには、先代経営者、後継者、会社、贈与する株数について以下のような要件が定められています。

4-2-1.先代経営者の主な要件

- 過去に会社の代表権を有していて、贈与時には会社の代表権を有していない。

- 贈与の直前で本人及び親族等(以下、「同族関係者」)で議決権の過半数を保有しており、かつ、その同族関係者の中で筆頭株主である。

4-2-2.後継者の主な要件

- 18歳以上である。(贈与が令和4年3月31日以前の場合は、20歳以上。)

- 会社の代表権を有している。

- 役員に就任してから3年以上経過している。

- 贈与により同族関係者間で議決権の過半数を保有し、かつ、その同族関係者の中で筆頭株主になる。

4-2-3.会社の主な要件

承継する会社は以下の項目をすべて満たす必要があります。

- 上場会社でない

- 中小企業者である

- 風俗営業会社でない

- 資産管理会社でない(ただし従業員が5人以上など一定の要件に該当した場合は適用対象となる)

- 総収入金額・従業員数が0でない

中小企業者の範囲は、業種に応じて資本金または従業員数を基準に定められています。たとえば、サービス業であれば、資本金が5,000万円以下または従業員数が100人以下であれば中小企業者となります。業種ごとの基準に関する詳細は、中小企業庁ホームページのFAQ「中小企業の定義について」を参照してください。

資産管理会社とは、有価証券、自社で使用していない不動産、現預金等の特定の資産の保有割合が資産総額の70%以上を占める会社や、これらの特定の資産からの運用収入が総収入の75%以上を占める会社をさします。

4-3.贈与税の納税猶予が打ち切られる場合

贈与税の納税猶予の特例では、贈与された自社株式を譲渡するなどした場合に納税の猶予が打ち切られます。猶予が打ち切られれば、2カ月以内に猶予されていた贈与税と利子税を納税しなければなりません。

贈与税の申告期限から5年以内と5年経過後では、猶予が打ち切られる条件が異なります。

4-3-1.申告期限から5年以内の主な猶予打ち切り条件

贈与税の申告期限から5年以内に下記の事項等があった場合は、納税の猶予が打ち切られます。

- 贈与された自社株式を譲渡・贈与した場合

- 後継者が代表権を有しなくなった場合

- 先代経営者が代表権を有することになった場合

- 継続届出書を提出しなかった場合

- 会社が資産管理会社になった場合

4-3-2.申告期限から5年経過後の主な猶予打ち切り条件

贈与税の申告期限から5年経過した後は、会社が資産管理会社になった場合と3年ごとに提出する継続届出書を提出しなかった場合に、納税の猶予が打ち切られます。

また、自社株式を譲渡・贈与した場合は納税の猶予が一部打ち切られ、譲渡・贈与した株式数に対応する贈与税と利子税を納付しなければなりません。

平成30年税制改正では、業績悪化で自社株式を譲渡などする場合には納税額が減免されるようになりました。詳細は「3-5.業績悪化で自社株式を譲渡したときの納税額が減免」で説明しています。

5.自社株式の相続税の納税猶予制度

この章では、自社株式の相続税の納税猶予制度の手続きの流れや適用要件について、改正後の変更点を踏まえてお伝えします。

先代経営者が死亡して後継者が自社株式を相続した場合は、後継者に相続税が課税されますが、事業承継税制を適用すると相続税の納税が猶予され、そのまま事業を継続するか一定期間経過後に次の後継者に自社株式を贈与すれば相続税が免除されます。

5-1.相続税の納税猶予の手続きの流れ

自社株式の相続税の納税猶予を受けるには、以下のような手続きが必要です。

- 特例承継計画を提出して確認を受ける(平成30年4月1日~令和8年3月31日の期間)

- 後継者が自社株式を相続する

- 都道府県知事の円滑化法の認定を受ける(相続開始から8カ月以内に申請)

- 相続税の申告書を提出し担保を提供する(相続開始から10カ月以内)

- 年次報告書・継続届出書を提出する

- 後継者の死亡や次の後継者への贈与があれば届け出る

手続きの詳細は贈与税の納税猶予の手続きとおおむね共通しているため、ここでは、贈与税の手続きと異なる点について説明します。

5-1-1.都道府県知事の円滑化法の認定

都道府県知事の円滑化法の認定を受けるには、相続開始から8カ月以内に主な事務所が所在する都道府県の担当課に申請します。

5-1-2.相続税の申告書の提出・担保の提供

後継者は、相続開始(先代経営者の死亡)の翌日から10カ月以内に相続税の申告書を提出します。

贈与税の納税猶予と同じく、申告にあわせて担保を提供します。

5-1-3.年次報告書・継続届出書の提出

贈与税の納税猶予と同様に、「年次報告書」と「継続届出書」を税務署に提出します。相続税の申告期限から5年間は、毎年「年次報告書」を都道府県に、「継続届出書」を税務署に提出し、5年が経過した後は3年ごとに「継続届出書」を税務署に提出する点も、贈与税の納税猶予と同様です。

また、贈与税の納税猶予から相続税の納税猶予に移行してきた場合は、この「申告期限から5年間」という期間が引き継がれます。

つまり、贈与税の申告期限から3年経過後(残り2年)の状況で相続が発生した場合は、相続税の納税猶予においては、申告期限後5年の期間は、その残りの2年と考え、これが経過した後は、3年ごとの「継続届出書」の提出で良いということになります。

5-1-4.猶予されていた相続税が免除される場合

自社株式の相続税の納税猶予を受けた後に後継者が死亡したときは、税務署に届け出ることで、納税猶予されていた相続税が免除されます。

また、後継者が次の後継者(先代経営者から数えて三代目の後継者)に自社株式を贈与して、次の後継者が贈与税の納税猶予を受ける場合も相続税が免除されます。ただし、相続税の申告期限から5年間は、身体障害などやむを得ない理由がある場合に限られます。

上記のほか、相続税の申告期限から5年経過後に会社が経営破たんした場合も相続税が免除されます。

5-2.相続税の納税猶予を受けるための要件

自社株式の相続税の納税猶予を受けるには、先代経営者、後継者、会社について以下のような要件が定められています。

5-2-1.先代経営者の主な要件

- 会社の代表権を有していた。

- 相続開始の直前に同族関係者で議決権の過半数を保有しており、かつ、その同族関係者の中で筆頭株主である。

5-2-2.後継者の主な要件後継者の主な要件

- 相続開始の直前に役員であった。

- 相続開始の翌日から5カ月以内に会社の代表権を有する。

- 相続により同族関係者間で議決権の過半数を保有し、かつ、その同族関係者の中で筆頭株主になる。

令和3年度税制改正では、相続認定における役員就任非該当要件が以下のように拡充されました。

『相続開始の直前に役員であったこと』の要件について、これまでは『先代経営者が60歳未満で死亡した場合を除く』という年齢基準がありましたが、改正後は60歳未満から『70歳未満』に引き上げられています。

5-2-3.会社の主な要件

承継する会社は以下の項目をすべて満たす必要があります(贈与税の納税猶予と同じです)。

- 上場会社でない

- 中小企業者である

- 風俗営業会社でない

- 資産管理会社でない(ただし従業員が5人以上など一定の要件に該当した場合は適用対象となる)

- 総収入金額・従業員数が0でない

5-3.相続税の納税猶予が打ち切られる場合

相続税の納税猶予の特例では、相続した自社株式を譲渡するなどした場合に納税の猶予が打ち切られます。猶予が打ち切られれば、2カ月以内に猶予されていた相続税と利子税を納税しなければなりません。

相続税の申告期限から5年以内と5年経過後では、猶予が打ち切られる条件が異なります。

5-3-1.申告期限から5年以内の主な猶予打ち切り条件

相続税の申告期限から5年以内に下記の事項等があった場合は、納税の猶予が打ち切られます。

- 相続した自社株式を譲渡・贈与した場合

- 後継者が代表権を有しなくなった場合

- 継続届出書を提出しなかった場合

- 会社が資産管理会社になった場合

5-3-2.申告期限から5年経過後の主な猶予打ち切り条件

相続税の申告期限から5年経過した後は、会社が資産管理会社になった場合と3年ごとに提出する継続届出書を提出しなかった場合に、納税の猶予が打ち切られます。

また、自社株式を譲渡・贈与した場合は納税の猶予が一部打ち切られ、譲渡・贈与した株式数に対応する相続税と利子税を納付しなければなりません。

平成30年税制改正では、業績悪化で自社株式を譲渡などする場合には納税額が減免されるようになりました。詳細は「3-5.業績悪化で自社株式を譲渡したときの納税額が減免」で説明しています。

6.事業承継税制の適用は税理士に相談

ここまで平成30年度に改正された事業承継税制について詳しく解説してきました。事業承継時の中小企業オーナーを悩ませる、贈与税や相続税が無税になる特例ですから、要件を満たす企業は特例の適用を受けたいと思うのが自然でしょう。

この事業承継税制は適用にあたり、特例承継計画及び納税猶予額の計算、適用要件の確認等が必要となります。さらには特例申請を受けるにあたっては、認定経営革新等支援機関のサポートが必要となります。

この認定経営革新等支援機関には税理士事務所でなくても登録できますが、事業承継税制の適用にあたっては将来にわたった総合的な贈与税、相続税の検討が必要になりますので、相談先としては税理士が適任でしょう。

まずは顧問税理士に相談し、顧問税理士が相続税や事業承継に慣れていない場合には、こうした相続税や事業承継を専門に取り扱う税理士事務所に相談するとよいでしょう。

7.税制の仕組みを理解して税金への対策を

ここまで、自社株式を承継したときに贈与税・相続税の猶予や免除が受けられる事業承継税制について、詳しくお伝えしました。

平成30年税制改正では制度が大幅に拡充され、事実上、税負担なく自社株式を承継できるようになりました。また、自社株式を承継した後に業績が悪化したときの救済措置も新設され、より安心して事業承継税制を適用できるようになりました。ただし、事業承継税制の改正は10年間の期間限定のもので、適用を受けるには令和8年3月までに事業承継計画を提出する必要があります。

令和8年3月までに後継者を定めて事業承継計画をまとめるためには、できるだけ早く計画に着手することが肝要です。事業承継計画の立案にあたっては、事業承継に詳しい税理士や中小企業診断士など認定経営革新等支援機関のアドバイスを受けることをおすすめします。

本記事を執筆しました税理士法人チェスターも事業承継を得意にしている税理士事務所であり、新しい事業承継税制の特例の適用支援コンサルティングを行っておりますのでお気軽にご相談ください。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓